Прощай металлургия. СПГ и композиты уничтожат металлургов трубников

рубрика: отрасль

Несуществующая отрасль Российской промышленности в ближайшие годы лишит металлургические компании высокодоходных рынков сбыта.

Водогазопроводные потери

Сначала металлурги потеряли рынок водогазопроводных труб.

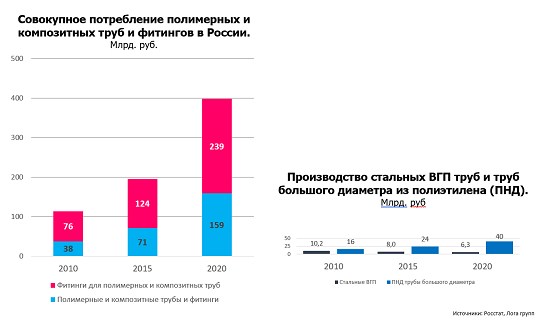

Замена стальных труб на полимерные и композитные трубы – общемировая тенденция. В России бурный рост потребления новых трубопроводов вызвал известный приказ Росстроя №98/1 от 24.03.2003 г. о запрете использования при капитальном ремонте и в новом строительстве стальных труб, и переходе на применение полимерных и металлополимерных труб.

Стараниями металлургов приказ стоил тогдашнему руководителю Росстроя министерского кресла, но прогресс трудно победить даже очень сильным административным ресурсом. Рынок потребления полимерных и композитных рос высокими темпами – 30-50% в год.

Теперь металлурги на этом рынке нишевый игрок, а производство стальных водогазопроводных труб на протяжении нескольких лет падает со средней скоростью -11% в год.

Примечательно, что привыкшие к тысячам тонн «большие» трубники: производители стальных водогазопроводных труб и производители полиэтиленовых труб большого диаметра до сих пор хихикают по поводу полимерных и композитных труб, называя их «трубочками». Хотя уже давно «трубочки» обогнали их в денежном выражении.

Сейчас на этом рынке нет крупных игроков и доминируют импортеры, максимальная доля рынка наиболее крупных игроков не превышает 15%.

Металлургов тоже нет – кажется, их пугает работа на рынке B2C.

Возможно, в денежном выражении потеря рынка труб водоснабжения и отопления для металлургических компаний не драматична, но потеря возможности работать на развивающемся рынке труб отопления и водоснабжения куда существенней.

СПГ и неутешительные перспективы развития трубных дивизионов металлургических компаний

В последние годы, глобальный рынок сжиженного природного газа (СПГ) превратился в полностью интегрированный рынок.

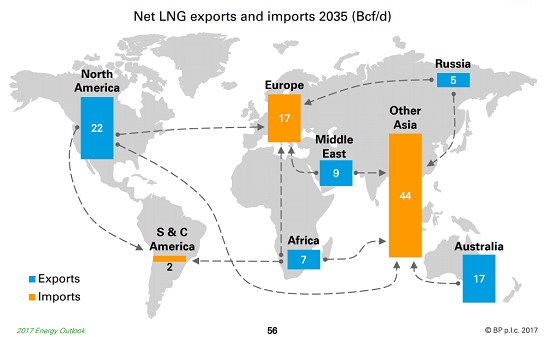

Международное энергетическое агентство (МЭА) прогнозирует, что мировая торговля газом в 2040 году составит 1230 триллионов кубометров, из которых 59% будет транспортироваться судами СПГ.

Крупными импортерами СПГ к 2040 году станут Европа и Азия. В ближайшие годы Китай, Индия, Япония и Великобритания получат новые суда по транспортировке СПГ. Россия анонсировала несколько экспортных терминалов СПГ, строительство которых ожидается в ближайшие пятнадцать лет.

Промышленность СПГ будет продолжать свое быстрое развитие, пользуясь растущими энергетическими потребностями развивающегося мира, а также спросом на газ, вызванным относительно чистыми экологическими характеристиками топлива.

По данным Bloomberg NEF в ближайшие годы более 30 проектов производства СПГ по всему миру готовятся к FID (Final Investment Decision, окончательное инвестиционное решение)

СПГ стал дешевле трубопроводного газа

Во второй половине 2019 года цена на СПГ в Европе стала существенно ниже, чем трубопроводный газ. Цена СПГ на крупнейшем газовом хабе в ЕС - TTF в Нидерландах снизилась на 57% в течение года до уровня в 110- 120 USD за тысячу куб. м.. Средняя цена СПГ на хабах TTF в Нидерландах и NBP в Великобритании в 3-ем квартале 2019 г. года составила 140 USD.

По данным Еврокомиссии, цена на российский газ в ЕС в 3-м квартале 2019 года снизившись на 18% до 169 USD была на 29 USD дороже, чем СПГ.

По прогнозам Минэнерго США поставки СПГ из США в Европу в 2020 г. вырастут в два раза. Катар планирует увеличить поставки СПГ в 1.5 раза. Россия тоже не отстает, в первом квартале 2019 г. она занимала первое место по поставкам СПГ в ЕС. К 2024 г. Россия в три раза увеличит поставки СПГ в Европу и Азию, с 16.5 до 47.9 млн. тонн. .

Эксперты ожидают, что в ближайшие год-два цена на СПГ в Европе упадет до 90 USD за тыс куб. м.

Снижение цен на СПГ (Сжиженный природный газ) ставит под сомнение целесообразность прокладки новых магистральных газопроводов.

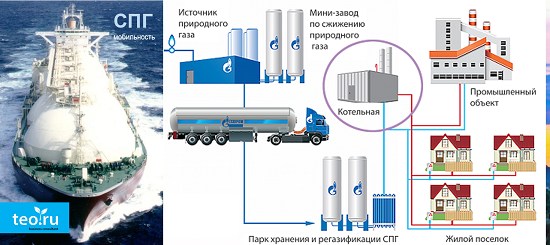

Сжиженный природный газ (СПГ) имеет существенные преимущества перед трубопроводным газом. Мобильность СПГ позволяет в короткие сроки развернуть объекты энергетического хозяйства: обеспечить газом негазифицированные населенные пункты. Новые микрорайоны городов, промышленные предприятия, заводы, ТЭЦ, котельные.

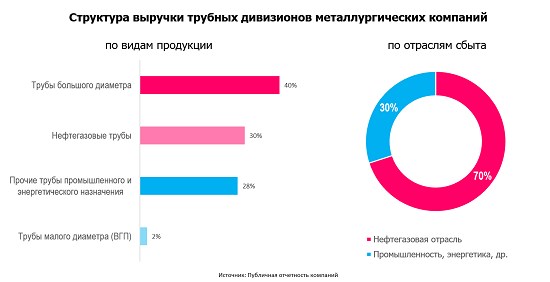

Металлургам не позавидуешь – в ожидании Северного потока -2 они создали в 2014-2016 годах переизбыток мощностей для производства труб большого диаметра. Развитие индустрии СПГ сократит объемы строительства магистральных газопроводов и существенно уменьшит потребность в стальных трубах большого диаметра для их прокладки. Теперь металлургическим компаниям придется готовится к ожесточенной конкурентной борьбе в небольшом сегменте обслуживания существующих трубопроводов. Разумеется, сохранить до 40% высокомаржинальной выручки им не удастся.

Композиты отнимают у металлургов рынки сбыта

Сейчас композитные трубы отнимают у металлургов последний высокодоходный сегмент бизнеса – трубы для нефтегазодобычи.

Начавшийся бум в применении композиционных материалов в нефтегазовой отрасли является следствием повышение требований к современному нефтегазовому оборудованию. Усложнение условий нефтегазодобычи, освоение арктических месторождений требуют применения сверхпрочных гибких композитных труб.

Кроме того, стоимость владения трубопроводами из полимерных композитов на 30% ниже, чем трубопроводами из углеродистых сталей.

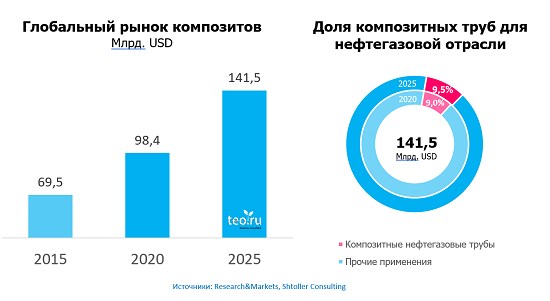

Глобальный рынок композитов, согласно прогнозам Research & Markets вырастет с 69,50 млрд долларов в 2015 году до 141,5 млрд долларов США к 2025 году. Темпы роста, в среднем, составят 7,7% в период между 2015 и 2025 годами. Доля полимерно-композитных трубопроводов для нефтегазовой отрасли вырастет с 9,0% в 2020 г. до 9,5% в 2025 г.

По оценкам экспертов мировой рынок сверхпрочных труб (RTP, Reinforced thermoplastic pipes ) для нефтегазовой отрасли к 2025 вырастет в 1,66 раз по сравнению с 2018 годом и достигнет 13,41 млрд. долл. США

Трубные дивизионы металлургов ожидают трудные времена. В сегменте нефтегазовых труб они могут потерять еще 35% высокомаржинальной выручки.

В целом, СПГ и композиты могут лишить металлургов до 70% высокомаржинальной выручки. Некоторые могут превратится из могущественных компаний в предприятия малого и среднего бизнеса.

Металлургические компании стоят перед выбором: продолжать по старинке катать стальные трубы и мирится с потерей прибыли, или бросить свои силы на освоение смежной отрасли композитных труб

Смогут ли металлургические компании побороть свои стереотипы и диверсифицировать свое производство покажет время.

ЧПТЗ кажется не смог - акционеры продают бизнес.

В композитной индустрии много званных, да мало избранных.